2023年10月4日

【行政書士開業準備】立替金が発生した場合はどうする?インボイスと立替金精算書

大阪市都島区の行政書士デザイン事務所です。

2023年10月1日からインボイス制度が開始されました。

インボイス制度 特設サイト

インボイス制度において、お客さまに代わって立て替え払いを行った場合は、立替金清算書の交付が必要になる場合があります。

行政書士が適格請求書発行事業者かどうかは関係なく、お客さまが消費税の仕入税額控除を受ける立場であれば、支払い先からインボイス(適格請求書)を受け取り、その写しとともに立替金清算書を発行しなければいけません。

対応が必要かどうかは、立替金に消費税が含まれているかどうかで判断しましょう。

立替金が非課税の場合

立替金に消費税が含まれていない場合は、お客さまへ立替金清算書を交付する必要はありません。通常の請求書またはインボイス(適格請求書)を発行すれば大丈夫です。

たとえば、収入印紙や収入証紙で納付する各許認可の手数料、住民票や戸籍抄本などの発行手数料、ドローンの機体登録手数料などは非課税です(郵便局の定額小為替証書の発行手数料は課税の対象なので注意してください)。

原則では、報酬と立替金の両方に消費税を課してお客さまへ請求しなければいけないことになっていますが、請求書上で報酬と立替金が明確に区別されているような場合は、立替金に消費税を課して請求する必要はありません(消費税法基本通達 10-1-4 注 参照)。

消費税法基本通達

(消費税法基本通達 |印紙税等に充てられるため受け取る金銭等)

10-1-4 事業者が課税資産の譲渡等に関連して受け取る金銭等のうち、当該事業者が国又は地方公共団体に対して本来納付すべきものとされている印紙税、手数料等に相当する金額が含まれている場合であっても、当該印紙税、手数料等に相当する金額は、当該課税資産の譲渡等の金額から控除することはできないのであるから留意する

(注)課税資産の譲渡等を受ける者が本来納付すべきものとされている登録免許税、自動車重量税、自動車取得税及び手数料について登録免許税等として受け取ったことが明らかな場合は、課税資産の譲渡等の金額に含まれないのであるから留意する

印紙や証紙を購入して支払う手数料、その他非課税の立替金を支払った場合は、請求書上で報酬欄と立替金欄を明確に区別し、報酬部分にだけ消費税を課してお客さまへ請求を行いましょう。

立替金が課税対象の場合

立替金に消費税が含まれている場合、行政書士が発行する請求書やインボイス(適格請求書)だけでは、お客さまは立替金にかかる消費税を仕入税額控除することができません。

この場合は、請求書やインボイス(適格請求書)と合わせて、支払い先から受領したインボイスの写しと立替金清算書をお客さまへ交付する必要があります(国税庁 消費税の仕入税額控除 適格請求書等保存方式に関するQ&A 問94 参照)

Q&A 問94(立替金)

インボイス(適格請求書)の必須記載事項は、以下の6つです。

① 適格請求書発行事業者の氏名または名称および登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容

④ 税率ごとに区分して合計した課税資産の譲渡等の税抜価額または税込価額の合計額および適用税率

⑤ 税率ごとに区分して合計した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

支払い先から受領したインボイス(適格請求書)の「⑥ 書類の交付を受ける事業者の氏名または名称」は、立て替えを行った行政書士の氏名または名称となっているはず(簡易インボイス除く)なので、このままではお客さまのインボイス(適格請求書)の保存要件を満たさず、お客さまが仕入税額控除を受けることができません。

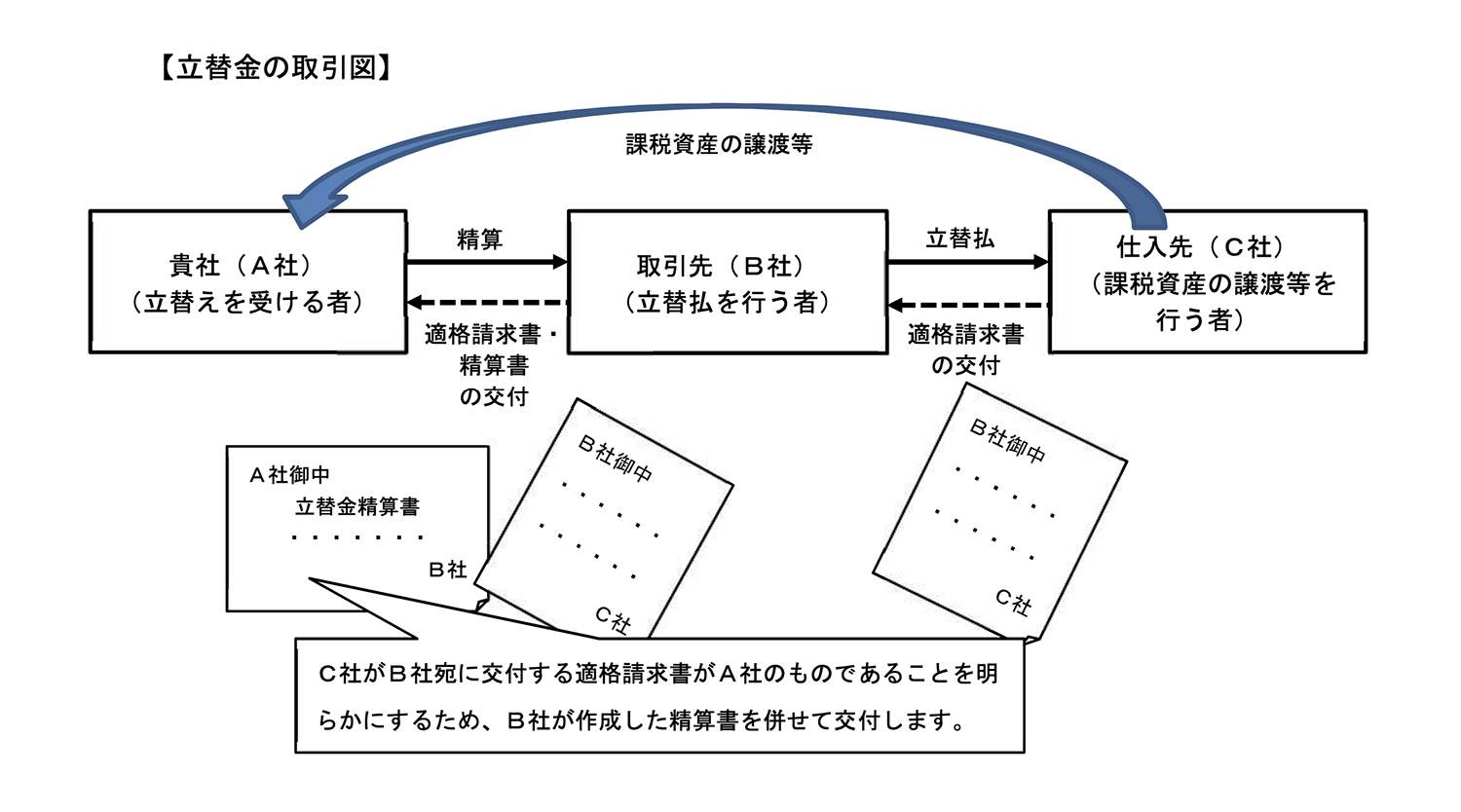

お客さまが仕入税額控除を受けるためには、支払い先から受け取ったインボイス(適格請求書)に加えて、立て替えを行った行政書士が作成した立替金精算書を交付し、受領したインボイス(適格請求書)が、お客さまのものであることを証明する必要があります(下図:A社=お客さま B社=行政書士)。

(国税庁|消費税の仕入税額控除 適格請求書等保存方式に関するQ&A 問94)

課税対象の立替金を支払った場合は、請求書またはインボイス(適格請求書)、受領インボイス、立替金精算書をセットにしてお客さまへ請求を行いましょう。

立替金精算書の記載内容

立替金精算書は、支払い先から受領したインボイス(適格請求書)が、立て替えを行った行政書士ではなくお客さまのものであることを明らかにするためのものです。

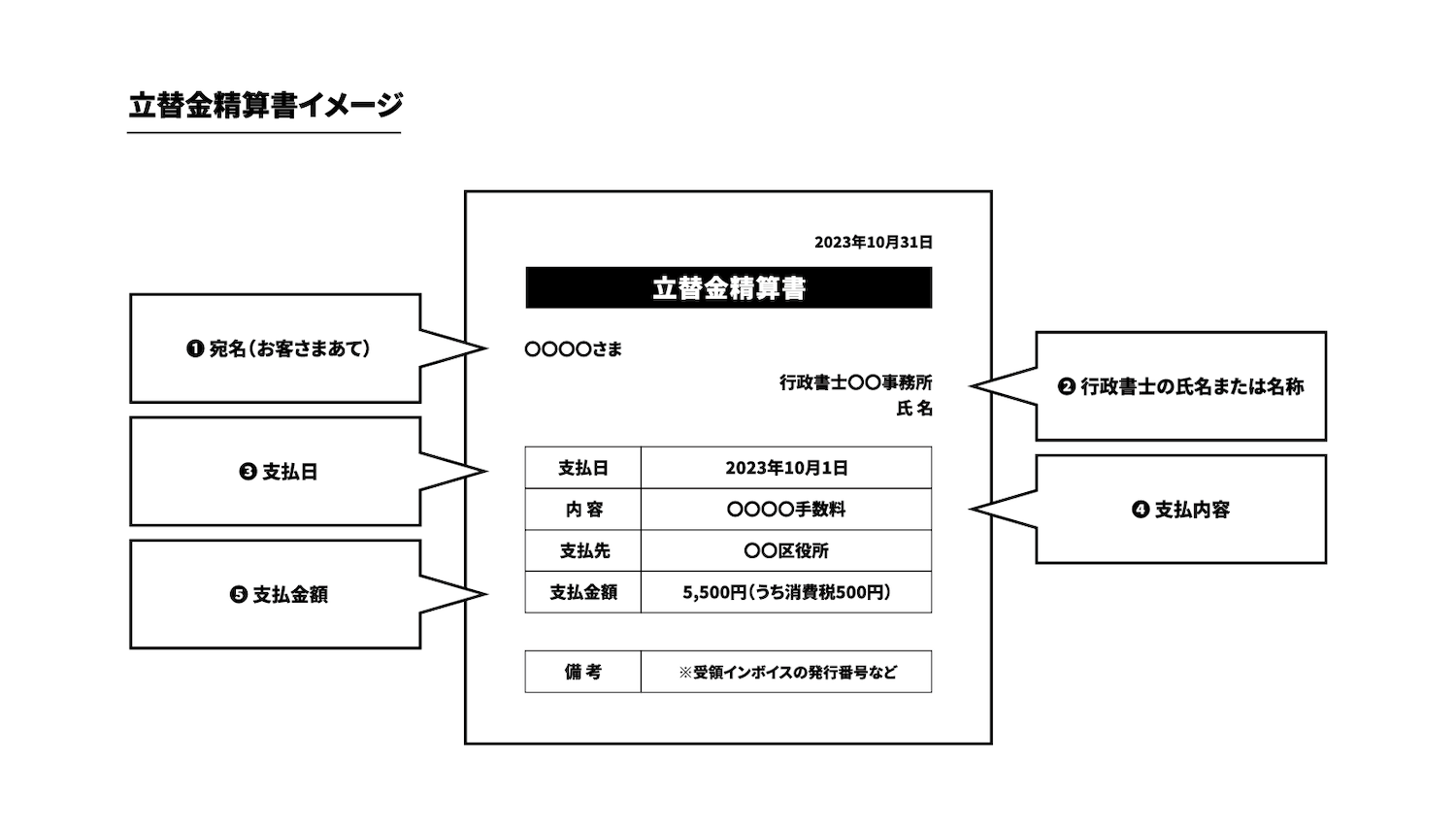

具体的な記載事項や様式などは定まっていませんが、立て替えを受けたお客さまの宛名、立て替えを行った行政書士の氏名または名称、支払日、支払内容、支払金額などが記載されていれば大丈夫だと思われます。

立替金精算書の記載事項

① 宛名(お客さまあて)

② 行政書士の氏名または名称

③ 支払日

④ 支払内容

⑤ 支払金額

まとめ

インボイス制度において、立替金に消費税が含まれている場合、お客さまが仕入税額控除をするために立替金精算書の発行が必要になる場合があります。

立替金に消費税が含まれていない場合は、立替金精算書は必要ありません。

請求書上で、報酬と立替金を明確に区分していて、インボイス(適格請求書)の必須事項と立替金精算書の記載事項すべてがきちんと記載されているのであれば、あえて立替金精算書を作成して添付する必要は無いと思われます。

この場合は、請求書と支払い先から受領したインボイスをお客さまへお渡しすれば大丈夫でしょう。

また、立替金を報酬に含めて請求する場合や、立替金に利益を乗せて報酬と合わせて請求する場合も、立替金精算書を発行する必要はないでしょう。

もちろん、お客さまが免税事業者であったり、簡易課税や2割特例を選択されていることが明確のわかっている場合も、立替金精算書を作成する必要ありません(お客さまが仕入税額控除をする必要がないため)。

詳しくは、お近くの税務署やお付き合いのある税理士へご相談ください。

行政書士デザイン事務所へのご相談は、お電話(06-7896-7707)、または問い合わせフォームからお願いします。

問い合わせフォーム